Od roku 2021 mají OSVČ nově možnost vypořádat se s povinnostmi vůči finančnímu úřadu, ČSSZ i zdravotní pojišťovně jedinou měsíční platbou. Komu přesně zákon vstup do režimu paušální daně umožňuje a komu se vstup do něj skutečně vyplatí, rozebereme v tomto článku.

KDO MŮŽE?

Do režimu paušální daně pro rok 2021 může vstoupit OSVČ (dle definice zákonů o důchodovém a veřejném zdravotním pojištění), která:

- Není plátcem DPH (identifikovanou osobou být může)

- Není společníkem v.o.s. ani komplementářem k.s.

- Není dlužníkem v zahájeném insolvenčním řízení

- Za předchozí rok (2020) její příjmy ze samostatné činnosti nepřesáhly 1.000.000 Kč

- K 1.1.2021 není zaměstnaná (s výjimkou DPP do 10.000 Kč a DPČ či zaměstnání malého rozsahu do 3.000 Kč, pokud u zaměstnavatele nepodepsala "Prohlášení")

- Do 11.1.2021 podá svému správci daně oznámení o vstupu do paušálního režimu

KOMU SE TO VYPLATÍ?

Kromě administrativní úspory nabízí režim paušální daně také úsporu na celkových odvodech. Poplatník v paušálním režimu bude v roce 2021 platit každý měsíc paušální částku 5.469 Kč (65.622 Kč/rok). Tato částka se skládá z: daně 100 Kč, sociálního pojistného 2.976 Kč a zdravotního pojistného 2.393. V porovnání s minimálními možnými odvody je tato částka o 100 Kč vyšší na dani a o 388 Kč vyšší na sociálním pojistném.

Z čistě finančního hlediska se tak vstup do paušálního režimu vyplatí až od určité výše příjmů. V paušálním režimu také poplatník ztrácí nárok na veškeré odpočty a slevy, které mu zákon umožňuje uplatnit ve standartním daňovém přiznání. Jasné pravidlo, komu se paušální daň vyplatí, tak není vůbec jednoduché definovat. Obecně se dá však říci, že paušální daň je tím výhodnější, čím:

- je vyšší příjem

- jsou nižší uplatnitelné výdaje

- méně odpočtů, slev a zvýhodnění může poplatník uplatnit v daňovém přiznání

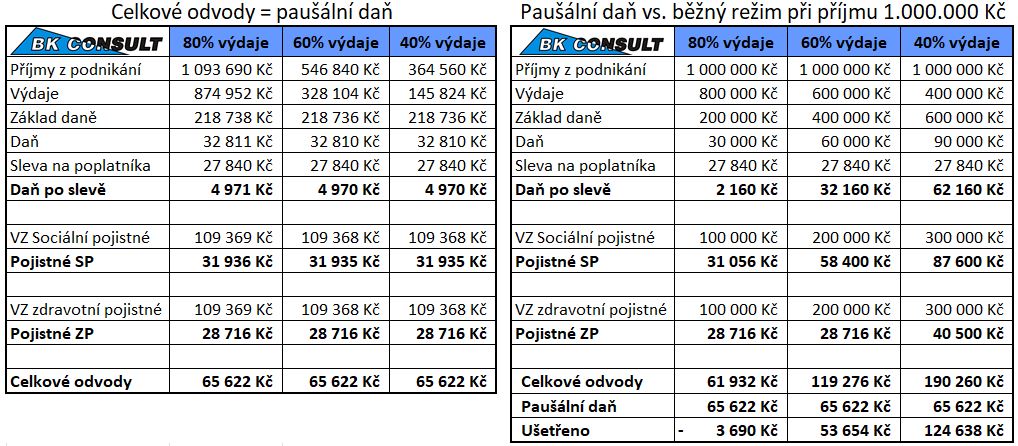

Ukážeme si to na příkladu OSVČ uplatňující výdaje "procentem z příjmů", která nemá žádné další příjmy a v přiznání by uplatnila pouze základní slevu na poplatníka (zvýhodnění na děti může např. uplatnit jeho partner/ka):

Z první tabulky je zřejmé:

- OSVČ uplatňující paušální výdaje ve výši 80% (zemědělci a řemeslné živnosti) odvede na paušální dani vždy víc. Začala by šetřit až od částky 1.093.690 Kč, paušální režim je však zastropován částkou 1.000.000 Kč.

- OSVČ s paušálními výdaji 60% (neřemeslné živnosti) zaplatí na paušální dani méně, pokud její příjmy přesáhnou 546.840 Kč.

- OSVČ s paušálními výdaji 40% (ostatní činnosti) zaplatí na paušální dani méně, pokud její příjmy přesáhnou 364.560 Kč.

Druhá tabulka nám ukazuje, že OSVČ s milionovým příjmem a paušálními výdaji ve výši 40% může ušetřit na paušální dani až téměř 125 tisíc Kč! Naopak při 80% výdajích prodělá OSVČ vždy minimálně 3.690 Kč.

JAK VSTOUPIT DO REŽIMU?

Poplatník musí do 11.1.2021 podat na finanční úřad oznámení o vstupu do paušálního režimu. Pro toto oznámení existuje tiskopis a dále Finanční správa vytvořila webovou aplikaci, kterou může poplatník pro tento účel využít. Oznámení už potom není nutné každoročně obnovovat.

POVINNOSTI PO VSTUPU

Měsíční zálohy se platí vždy do 20. dne kalendářního měsíce. Výjimku tvoří záloha za leden, která je splatná až do 20. února (v roce 2021 do 22. února).

V daňovém přiznání za rok 2020 provádí poplatník stejné úpravy jako při ukončení činnosti:

- Uplatňoval-li výdaje procentem: zvýší základ daně o hodnotu neuhrazených pohledávek

- Vedl-li daňovou evidenci: upraví základ daně o hodnotu pohledávek, dluhů, nespotřebovaných zásob a zůstatky daňových rezerv

- Vedl-li účetnictví: upraví základ daně o zůstatky daňových rezerv a opravných položek, záloh a účtů časového rozlišení

Za rok 2021 už poplatník daňové přiznání ani přehledy na pojišťovny podávat nemusí, pokud nedojde k porušení podmínek režimu a neměl jiné příjmy než z podnikání (viz. dále)

Pokud by měl poplatník v průběhu roku, ve kterém byl v režimu paušální daně, i jiné druhy zdanitelných příjmů (kapitálové, z pronájmu, ostatní) přesahující 15.000 Kč/rok, nerovná se paušální daň konečné dani. V takovém případě by musel podat daňové přiznání, a zálohy, které platil v rámci paušální daně (100 Kč/měsíc), by se mu započítaly jako záloha na konečnou daňovou povinnost.

Poplatník má i v režimu paušální daně evidenční povinnost příjmů a odpisů.